주식 투자를 하다 보면 생각보다 자주 마주치는 단어가 있습니다. 바로 채권입니다. 경제 뉴스에서는 국채금리, 회사채금리, 미국 10년물 같은 표현이 자주 나오고, 시장이 흔들릴 때마다 채권 이야기가 함께 따라붙는 경우도 많습니다.

처음 들으면 채권은 조금 어렵게 느껴질 수 있습니다. 주식처럼 회사의 일부를 사는 것도 아닌 것 같고, 그렇다고 예금과 완전히 같은 것도 아닌 것처럼 보이기 때문입니다.

채권은 아주 단순하게 말하면 정부나 기업에 돈을 빌려주고, 그 대가로 이자를 받는 약속이 담긴 금융자산입니다. 즉 주식이 지분에 가깝다면, 채권은 대출에 더 가까운 자산입니다.

채권은 돈을 빌려준 기록이라고 보면 쉽다

가장 기본부터 보면 이해가 쉽습니다. 정부나 기업이 자금이 필요할 때 투자자에게 돈을 빌리고, 나중에 원금과 이자를 갚겠다고 약속하는 방식이 있습니다. 이때 발행되는 것이 채권입니다.

예를 들어 어떤 기업이 사업 자금이 필요해서 투자자에게 돈을 빌린다고 가정해보겠습니다. 그 기업은 3년 뒤에 원금을 갚고, 그동안 매년 일정한 이자를 주겠다는 조건으로 채권을 발행할 수 있습니다.

이때 투자자는 그 채권을 사는 것이고, 결국 그 기업에 돈을 빌려주는 것과 비슷한 구조가 됩니다.

즉 아주 단순하게 정리하면 이렇습니다. 주식은 기업의 일부를 사는 것이고, 채권은 기업이나 정부에 돈을 빌려주는 것입니다. 이 차이만 이해해도 채권의 기본 성격은 거의 잡힌다고 볼 수 있습니다.

채권은 왜 이자를 줄까

채권은 돈을 빌려주는 구조이기 때문에, 돈을 빌린 쪽은 그 대가로 이자를 줍니다.

예를 들어 100만 원짜리 채권을 샀고 연 이자율이 5%라면, 채권을 발행한 쪽은 약속한 기간 동안 일정한 이자를 지급하게 됩니다.

그래서 채권은 주식처럼 배당이나 주가 상승을 기대하는 방식과는 다르게, 기본적으로 약속된 이자 흐름이 중요한 자산입니다.

물론 실제 시장에서는 채권 가격도 오르고 내리기 때문에 단순히 이자만 보는 자산은 아닙니다. 하지만 기본 구조는 분명합니다. 돈을 빌려주고 이자를 받는다는 것입니다.

국채와 회사채는 무엇이 다를까

채권을 공부할 때 가장 먼저 구분하는 것이 국채와 회사채입니다.

국채는 정부가 발행하는 채권이다

국채는 정부가 발행하는 채권입니다. 즉 정부가 재정 운영이나 정책 자금을 마련하기 위해 돈을 빌릴 때 발행하는 채권입니다.

예를 들어 미국 정부가 발행하면 미국 국채, 한국 정부가 발행하면 한국 국채라고 부릅니다.

국채는 보통 국가가 갚는 주체이기 때문에 상대적으로 안전한 자산으로 여겨지는 경우가 많습니다. 그래서 시장에서는 기준금리나 안전자산 흐름을 볼 때 국채가 자주 언급됩니다.

회사채는 기업이 발행하는 채권이다

회사채는 기업이 발행하는 채권입니다. 즉 회사가 사업 확장, 운영 자금, 투자 자금 등을 마련하기 위해 돈을 빌릴 때 발행하는 채권입니다.

회사채는 발행 기업의 신용도에 따라 조건이 달라질 수 있습니다. 재무 상태가 좋은 기업은 더 낮은 금리로 자금을 조달할 수 있고, 위험이 큰 기업은 더 높은 금리를 제시해야 할 수도 있습니다.

즉 국채와 회사채의 가장 큰 차이는 누가 돈을 빌리느냐입니다.

발행 주체는 국채는 정부, 회사채는 기업입니다. 기본 성격은 국채는 국가 자금 조달, 회사채는 기업 자금 조달에 가깝습니다. 일반적 인식으로는 국채가 상대적으로 안정적으로 보는 경우가 많고, 회사채는 신용도에 따라 차이가 큽니다.

왜 채권을 알아야 할까

많은 분들이 처음에는 나는 주식 투자만 하는데 채권까지 알아야 하나 이렇게 생각합니다. 하지만 채권은 주식시장과도 매우 깊게 연결돼 있습니다.

채권은 금융시장의 핵심 자산이다

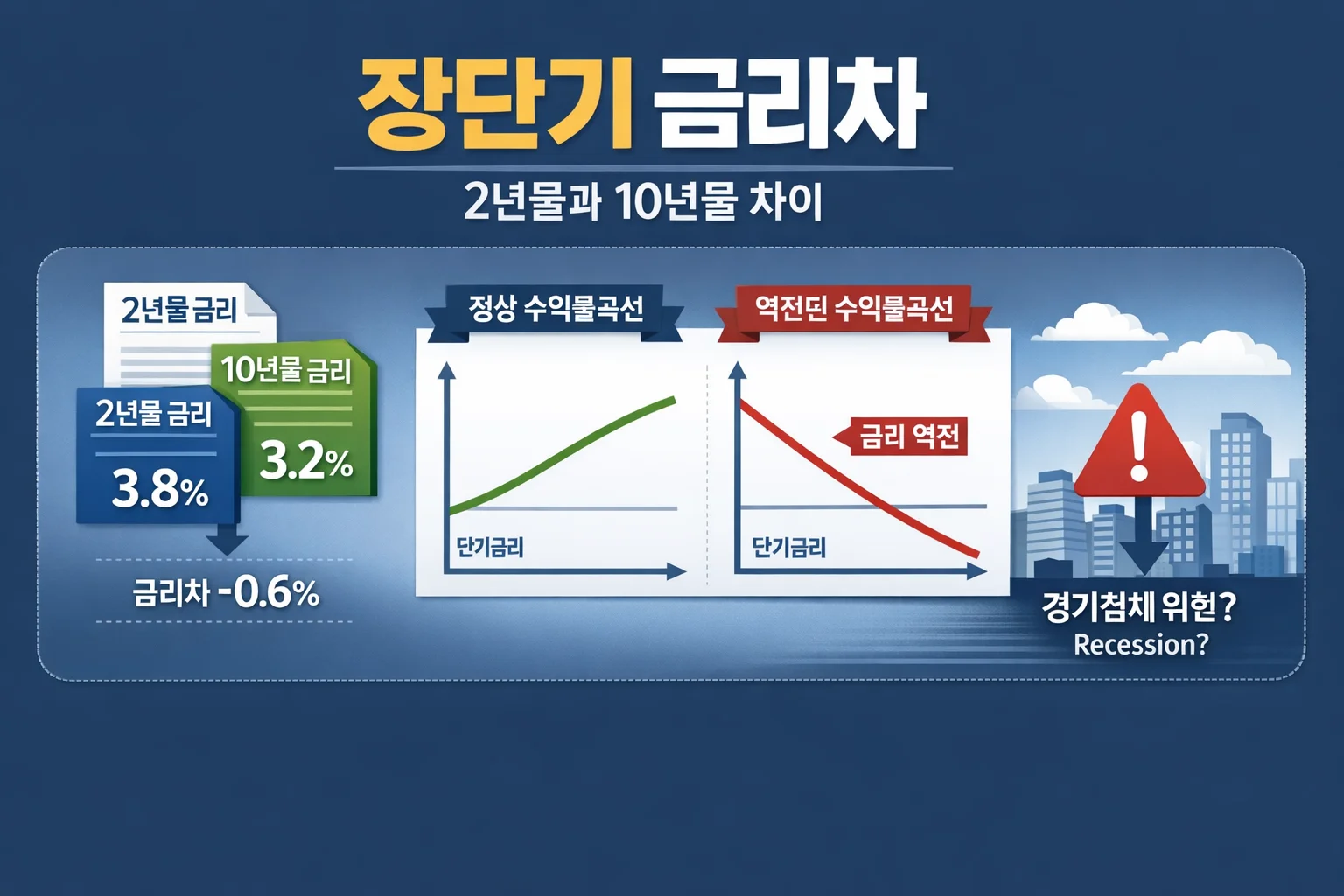

주식과 함께 채권은 금융시장의 가장 큰 축 중 하나입니다. 경제 뉴스에서 국채금리, 회사채금리, 미국 10년물 같은 표현이 자주 나오는 이유도 여기에 있습니다.

즉 채권은 단순히 별도의 투자 상품이 아니라, 시장 전체 흐름을 읽는 데 중요한 기준 역할을 합니다.

금리와 직접 연결된다

채권은 금리와 매우 밀접하게 움직입니다. 그래서 금리 인상, 금리 인하, 경기침체 우려 같은 뉴스가 나올 때 채권 이야기가 빠지지 않습니다.

주식시장을 이해하려면 금리를 알아야 하고, 금리를 이해하려면 결국 채권을 어느 정도 알아야 합니다.

자금이 어디로 움직이는지 보여준다

시장이 불안할 때는 채권으로 자금이 몰리는 경우가 많고, 시장 분위기가 좋아질 때는 주식 쪽으로 자금이 이동하는 경우도 있습니다.

즉 채권은 단순히 이자를 받는 상품이 아니라, 투자자들의 심리가 어디로 움직이는지를 보여주는 자산이기도 합니다.

채권도 가격이 움직이는 자산이다

많은 분들이 채권은 그냥 들고 있으면 되는 자산처럼 생각합니다. 하지만 채권도 시장에서 가격이 오르고 내릴 수 있습니다.

특히 금리가 오르면 기존 채권 가격이 내려가고, 금리가 내리면 기존 채권 가격이 올라가는 경우가 많습니다.

이유는 간단합니다. 새로 나오는 채권 금리가 더 높아지면, 예전에 낮은 금리로 발행된 채권의 매력은 상대적으로 줄어들기 때문입니다. 반대로 새로 나오는 채권 금리가 낮아지면, 기존의 높은 금리를 주는 채권은 더 매력적으로 보일 수 있습니다.

즉 채권은 단순한 고정 이자 상품이 아니라, 시장 금리에 따라 가격이 변할 수 있는 자산입니다.

채권도 손실이 날 수 있다

이 부분도 자주 오해하는 지점입니다. 채권은 주식보다 상대적으로 안정적으로 여겨지는 경우가 많지만, 그렇다고 무조건 손실이 없는 상품은 아닙니다.

예를 들어 금리 상승으로 채권 가격이 하락하는 경우, 발행 주체의 신용 문제가 생기는 경우, 만기 전에 매도하면서 가격 손실이 나는 경우에는 채권도 손실이 날 수 있습니다.

즉 채권은 주식과 성격이 다를 뿐, 위험이 완전히 없는 자산은 아닙니다.

투자자가 자주 헷갈리는 부분

채권은 예금과 같은가요

완전히 같지는 않습니다. 둘 다 이자를 준다는 점은 비슷하지만, 채권은 시장에서 가격이 움직일 수 있고 발행 주체의 신용 위험도 반영될 수 있습니다.

채권은 무조건 안전한가요

그렇지 않습니다. 국채처럼 상대적으로 안정적으로 보는 자산도 있지만, 회사채는 기업의 신용 상태에 따라 위험이 달라질 수 있습니다. 또 금리 변화에 따라 채권 가격도 움직일 수 있습니다.

주식 투자자도 채권을 알아야 하나요

그렇습니다. 채권 자체에 투자하지 않더라도, 채권금리와 채권시장 흐름은 주식시장과 연결돼 있기 때문에 기본 개념을 이해해두는 것이 도움이 됩니다.

핵심 정리

채권은 정부나 기업에 돈을 빌려주고 이자를 받는 구조의 자산입니다. 주식이 지분이라면, 채권은 대출에 더 가깝습니다.

국채는 정부가 발행하는 채권이고, 회사채는 기업이 발행하는 채권입니다.

채권은 이자를 주지만, 시장 금리에 따라 가격도 움직일 수 있습니다. 그래서 채권도 손실이 날 수 있습니다.

결국 채권은 단순히 이자를 주는 상품이 아니라, 시장 전체의 금리와 자금 흐름을 이해하는 데 꼭 필요한 기본 자산입니다.

FAQ

채권은 정확히 무엇인가요

정부나 기업에 돈을 빌려주고, 약속된 이자와 원금을 받는 구조의 금융자산입니다.

국채와 회사채는 뭐가 다른가요

국채는 정부가 발행하고, 회사채는 기업이 발행합니다. 즉 돈을 빌리는 주체가 다릅니다.

채권은 왜 이자를 주나요

돈을 빌려준 대가를 지급하는 것입니다. 즉 채권 투자자는 자금을 제공하고, 발행 주체는 그 보상으로 이자를 줍니다.

채권도 손실이 날 수 있나요

그렇습니다. 금리 상승으로 가격이 하락하거나, 발행 주체의 신용 문제가 생기면 손실이 발생할 수 있습니다.